Documentos comerciales

INTRODUCCION

Los documentos comerciales son todos los comprobantes

extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil, de

acuerdo con los usos y costumbres generalizadas y las disposiciones de la ley. Estos son de vital importancia para mantener un

apropiado control de todas las acciones que se realizan en una compañía o empresas.

Su misión es importante ya que en ellos queda precisada la

relación jurídica entre las partes que intervienen en una determinada

operación. También ayudan a demostrar la realización de alguna acción comercial y por ende son el elemento fundamental

para la contabilización de tales acciones.

Finalmente estos documentos permiten controlar las

operaciones practicadas por la empresa o el comerciante y la comprobación de los

asientos de contabilidad.

La misión que cumplen los documentos

comerciales es de suma importancia, conforme surge de lo siguiente:

·

En ellos queda precisada la relación jurídica entre las partes que intervienen

en una determinada operación, o sea sus derechos y obligaciones.

·

Por lo tanto, constituyen un medio de prueba para demostrar la

realización de los actos de comercio

·

Constituyen también el elemento fundamental para la contabilización de dichas

operaciones.

·

Permiten el control de las operaciones practicadas por la empresa o el comerciante y la comprobación de los

asientos de contabilidad.

COMO SE CLASIFICAN

Los documentos contables

se clasifican de la siguiente forma:

·

Desde el punto de vista de quién recibe o emite la

documentación:

Los comprobantes

externos son aquellos emitidos fuera de la empresa y luego recibidos y

conservados en la empresa.

Ej.: facturas de compras, recibos de pagos efectuados, etc.

Los comprobantes internos son los documentos emitidos en la empresa que pueden entregarse a terceros o circular en la misma empresa. Ej.: facturas de ventas, recibos por cobranzas, presupuestos, vales.

Ej.: facturas de compras, recibos de pagos efectuados, etc.

Los comprobantes internos son los documentos emitidos en la empresa que pueden entregarse a terceros o circular en la misma empresa. Ej.: facturas de ventas, recibos por cobranzas, presupuestos, vales.

·

Desde el punto de vista de documentación que se

registra y archiva:

Actualmente hay

documentos que se archivan y se registran, teniendo en cuenta las normas de

cada empresa se realizan el debido proceso, entre ellos tenemos:

Factura

Nota de

Débito

Nota de

Crédito

Ticket

Recibo

Pagaré

Cheque

Orden de

Compra

Nota de

Venta

Remito

LOS MÁS UTILIZADOS

Recibo de

caja.

Recibo de

consignación bancaria.

Comprobante

de depósito y retiro de cuentas de ahorros.

Factura de

compra-venta

Cheque

Comprobante

de pago

Letra de

cambio

Pagaré

Nota Débito

Nota Crédito

Recibo de

caja menor

Nota de

contabilidad

Comprobante

diario de contabilidad.

DEFINICION Y

EJEMPLO

1.

Recibo de caja:

El recibo de caja

es un soporte de contabilidad en el cual constan los ingresos en efectivo

recaudados por la empresa. El original se entrega al cliente y las copias se

archivan una para el archivo consecutivo y otra para anexar al comprobante

diario de contabilidad.

El recibo de caja

se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su

contenido o concepto del pago recibido. Generalmente es un soporte de los

abonos parciales o totales de los clientes de una empresa por conceptos

diferentes de ventas al contado ya que para ellas el soporte es la factura.

2.

Recibo de consignación bancaria

Este es un

comprobante que elaboran los bancos y suministran a sus clientes para que lo

diligencien al consignar. El original queda en el banco y una copia con el

sello del cajero o el timbre de la máquina registradora, sirve para la

contabilidad de la empresa que consigna.

Hay dos tipos de

consignaciones, una para consignar efectivo y cheques de bancos locales y otro

para consignar remesas o cheques de otras plazas. Necesidades varias Los

soportes de contabilidad se elaboran en original y tantas copias como las

necesidades de la empresa lo exijan

3.

Comprobante de depósito y retiro de cuentas de

ahorros

Las corporaciones

de ahorro y crédito han diseñado unos formatos que suministran a sus clientes,

en libretas, para que sean diligenciados al depositar, o retirar dinero de su

cuenta de ahorros. Este soporte tiene dos opciones para elegir solo una;

depósitos en efectivo o cheques de bancos locales y retiro en efectivo o en

cheque, de acuerdo con la cuantía y exigencia del cliente.

4.

Factura de compra-venta

La factura

comercial es un soporte contable que contiene además de los datos generales de

los soportes de contabilidad, la descripción de los artículos comprados o

vendidos, los fletes e impuestos que se causen y las condiciones de pago.

Desde el punto de

vista del vendedor, se denomina factura de venta y del comprador, factura de

compra. Generalmente, el original se entrega al cliente y se elaboran dos

copias, una para el archivo consecutivo y otra para anexar al comprobante

diario de la contabilidad.

La factura se debe

expedir con los siguientes requisitos: Estar denominada expresamente como

factura de venta. Numeración en orden consecutivo. Apellidos y nombre o razón

social y NIT del vendedor o de quien preste el servicio. Apellidos y nombre o

razón social del adquiriente los bienes o servicios. Fecha de expedición.

Descripción específica o genérica de los artículos vendidos o servicios

prestados. El nombre o razón social y NIT del impresor de la factura. Indicar

la calidad de retenedor del impuesto sobre las ventas

5.

Cheque

Es un titulo valor

por medio del cual una persona llamada "girador", ordena a un banco

llamado "girado" que pague una determinada suma de dinero a la orden

de un tercero llamado "beneficiario". El cheque contiene:

·

Nombre: quien ha de pagar

el cheque (banco).

·

Lugar: ciudad o municipio

de pago.

·

Fecha de emisión.

·

Un espacio precedido del signo $ para el

valor del cheque en números.

·

La indicación si es a la orden o al portador.

·

Orden incondicional de pagar una suma determinada

de dinero, la cual se registra en letras.

·

Firma: de quien expide el

cheque.

·

Sello.

Partes del cheque:

·

Librador o girador: emite el

cheque, da la orden de pagar una suma determinada de dinero (deudor).

·

Librado o girado: es el banco o una

entidad de crédito a la cual se le ordena el pago del cheque con los fondos del

librador.

·

Tenedor tomador o beneficiario: es la

persona a quien se le hace el cheque, la cual cobra la totalidad del dinero.

Característica:

·

Literalidad: significa que vale única y

exclusivamente por el valor que se plasma en el cheque.

Clases de cheque:

·

No negociable: es el cheque que

lleva la palabra no negociable o páguese al primer beneficiario.

·

Cheques Negociables: Son

aquellos que pueden endosarse (firmando el beneficiario en la parte posterior

del documento) tantas veces como sea necesario (endosos subsecuentes). El

beneficiario puede depositar los fondos del cheque en una cuenta bancaria o

bien, cobrarlos en efectivo en el banco contra el que se expidió el cheque.

·

Cruzado: generalmente se

le cruzan dos líneas paralelas en la parte superior izquierda y se hace

efectivo consignándose en cualquier banco.

·

Especialmente cruzado: este solo

se consigna en el banco que está escrito en medio de las dos líneas paralelas

ubicadas en la parte superior izquierda.

·

General: se cobra en

efectivo o se consigna en cualquier banco.

·

Especial: se cobra en

efectivo solo en el banco señalado.

·

Posfechado: se inserta una

fecha posterior a la que se libra, pretendiendo acentuar al tomador que no hay

fondos hasta el día que se ha colocado en el cheque.

·

De gerencia o de caja: es el

librado por un banco a cargo de sus dependencias donde se puede comprar

negociable a menos que el banco le inserte la clausula no negociable.

·

Por ventanilla: cheque de

emergencia puesto al servicio de los clientes del banco cuando necesitan

retirar fondos de una cuenta aviente de su cuenta pero no posee chequera.

·

Abono a cuenta: es un cheque

nominativo en el que se anota la clausula abono en cuenta y se le dice al banco

que se le prohíbe ser retirado en efectivo.

·

Certificado: le dice al banco

que le certifique que tiene fondos.

·

Viajero: es el librado por

un banco a su cargo para ser pagado en una su sede principal dentro del país o

en el extranjero.

· Fiscal: librados

por cualquier concepto, a la orden de la nación, entidades territoriales,

establecimientos públicos, empresas industriales y empresas comerciales del

estado.

6.

Comprobante de pago

Llamado también

orden de pago o comprobante de egreso, es un soporte de contabilidad que

respalda el pago de una determinada cantidad de dinero por medio de un cheque.

Generalmente, en la empresa se elabora por duplicado, el original para anexar

al comprobante diario de contabilidad y la copia para el archivo consecutivo.

Para mayor control

en el comprobante de pago queda copia del cheque, ya que el titulo valor se

entrega al beneficiario. Los soportes contables deben asentarse en forma ordenada

y resumida, expresando claramente las transacciones que diariamente se realizan

en una empresa.

7.

Letra de cambio

Este documento

negociable o título valor es una orden incondicional de pago que da una persona

llamada "girador" a otra llamada "girado", para que pague a

la orden o al portador, cierta suma de dinero, a la vista o en una fecha

determinada.

En el comercio se

utiliza la letra de cambio como garantía de pago en compras y ventas a crédito.

El vendedor hace firmar letras de cambio a sus clientes y se denominan letras

por cobrar; el comprador acepta las letras a sus proveedores y se llaman letras

por pagar.

8. Pagaré

Es un título valor

mediante el cual una persona se obliga a pagar cierta cantidad de dinero en una

fecha determinada. Este documento se utiliza para respaldar los créditos

bancarios

.

8.

Nota Débito

Es un comprobante

que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor

por concepto de omisión o error en la liquidación de facturas y los intereses

causados por financiación o por mora en el pago de sus obligaciones.

9.

Nota Crédito

Cuando la empresa

concede descuentos y rebajas que no estén liquidados en la factura o cuando los

clientes hacen devoluciones totales o parciales de las mercancías, para su contabilización

se utiliza un comprobante llamado nota crédito. Este comprobante se prepara en

original y dos copias; el original para el cliente, una copia para el archivo

consecutivo y otra para anexar al comprobante diario de contabilidad.

10.

Recibo de caja menor

El recibo de caja

menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que

no requieren el giro de un cheque, para ello se establece un fondo denominado

caja menor.

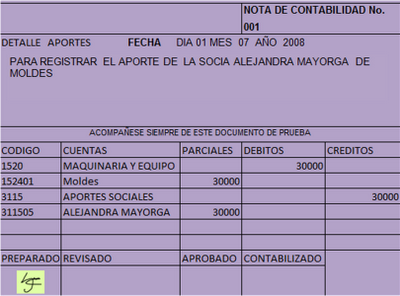

11.

Nota de contabilidad

Es el documento

que se prepara con el fin de registrar las operaciones que no tienen un soporte

contable como es el caso de los asientos de corrección, ajustes y cierre.

Los comprobantes de ingresos son

documentos que se usan para registrar las entradas de dinero de una empresa, tales como:

• Créditos recibidos

• Ventas

• Cuotas sociales

• Aportes de capital

• Subsidios, etc.

Los comprobantes de ingreso deben ser numerados y

detallar en forma clara y precisa el origen del ingreso. Deben tener además la

fecha y estar firmados por el Administrador y el Presidente de la Organización, como forma de control.

Los comprobantes de egreso son

documentos que se usan para registrar las salidas de dinero de la organización, como ser:

• Compras de materiales e insumos

• Pagos

• Cobranzas

• Créditos

• Reparaciones

• Pago de sueldos u honorarios

• Viáticos, etc.

Todo egreso de dinero debe estar respaldado por una

boleta, factura o recibo.

Los comprobantes de egreso deberán ser numerados y

con la firma de quien recibe el dinero. Deben tener además la fecha y estar

firmado por el Administrador y el Presidente, quienes autorizan y aprueban la

salida de dinero.

Para facilitar el registro y control de los comprobantes se propone un

formato que incluye los dos tipos de movimientos, es decir ingresos y egresos

el cual llamaremos

Comprobante Único Contable, debiendo confeccionarse

en original y una copia.

Una vez elaborado, aprobado y autorizado el

comprobante único contable se archiva junto con la boleta, factura o guía

correspondiente, que sirve de respaldo. Al inicio de cada mes deben ser

enviados al contador para su registro en la contabilidad.

orden de compra

·

Al comprador le sirve como constancia de las

mercaderías que solicitó, pero casi no se utiliza de esa forma. Es más

utilizado para saber el tipo de gasto y cuanto gasto

·

Al vendedor le sirve para preparar el pedido y dar

curso a la facturación en caso de que sea aceptado el pedido.

nota de venta

Se llama nota de venta al documento comercial en el que el vendedor detalla las mercaderías que ha vendido al comprador, indicando, cantidad, precio, fecha de entrega, forma de pago y demás condiciones de la operación. Cuando el comerciante no posee los formularios de orden de compra, el vendedor emite una nota de venta que la remplaza. Aceptado el pedido por parte del vendedor, este formula la Nota de Venta, por la que toma a su cargo el compromiso de entregarle la mercadería que se detallan en la misma, y el comprador se obliga a recibirlas. Este documento comercial obliga a ambas partes a realizar la operación en los términos establecidos. Es emitida por duplicado. Este documento no origina registros contables.

La cotización es:

·

Aquel documento o información que el departamento

de compras usa en una negociación. Es un documento informativo que no genera

registro contable. Cotización son la acción y efecto de cotizar (poner precio a

algo, estimar a alguien o algo en relación con un fin, pagar una cuota). El

término suele utilizarse para nombrar al documento que informa y establece el

valor de productos o servicios. Por ejemplo: “Por favor envíame la cotización

de diez litros de pintura y tres kilos de cal”, “Ayer hablé con Lautaro para

que me pase la cotización pero aún no recibí nada”, “La cotización del servicio

me dejó sin palabras”.

·

Más específicamente, cotización de un valor

mobiliario o título valor es su admisión a negociación en un mercado bursátil o de

una divisa. Más exactamente, la cotización es la tasación oficial

que se hace de su valor (normalmente a diario), en función de criterios

pre-establecidos que dependen de las órdenes de compra y de venta de ese título

y también puede estar regulada por el Estado: “El gobierno no dejará que la

cotización del dólar supere los cinco pesos”, “El contador está preocupado por

la pobre cotización de los títulos de la empresa”, “Si la cotización de las

acciones sigue subiendo, nos haremos millonarios o si bajan, nos arruinaremos”.

ROL DE PAGOS

DEFINICIÓN.-

El rol

de pagos, también denominado nómina, es un registro que realiza toda empresa

para llevar el control de los pagos y descuentos que debe realizar a sus

empleados cada mes, de manera general, en este documento se consideran dos

secciones, una para registrar los ingresos como sueldos, horas extras,

comisiones, bonos, etc. y otra para registrar los descuentos como aportes para el

seguro social, cuotas por préstamos concedidos por la compañía, anticipos, etc.

Definición de Nota de Débito

Es un comprobante que una empresa envía a su cliente, en la que se le

notifica haber cargado o debitado en su cuenta una determinada suma o valor,

por el concepto que se indica en la misma nota. Este documento incrementa el

valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación,

interés por mora en el pago, o cualquier otra circunstancia que signifique el

incremento del saldo de una cuenta.

No hay comentarios:

Publicar un comentario